Introducción y mapa del proceso completo

Este curso es el complemento operativo del curso de Exógena. Allí aprendiste qué reportar; aquí aprendes cómo subirlo al portal MUISCA siguiendo el procedimiento oficial de la DIAN para la presentación del año gravable 2025.

📅 Aclaración: AG 2025 vs año de presentación 2026

En exógena tributaria hay dos años que se mezclan fácilmente:

Año gravable (AG) 2025: el periodo sobre el cual se reportan las operaciones (lo que pasó en su contabilidad de enero a diciembre de 2025).

Año de presentación 2026: el año calendario en el que se ingresa al MUISCA y se sube la información. En este curso, los ejemplos de nombre de archivo XML llevan «2026» porque ese es el año de envío, no el año gravable.

Para qué sirve este servicio

El servicio «Presentación de información por envío de archivos» es el canal oficial DIAN para que los obligados cumplan virtualmente con la presentación de información exógena tributaria. La DIAN destaca cuatro beneficios concretos del servicio:

- Transmisión electrónica de información masiva.

- Presentación electrónica segura, sin desplazamientos físicos ni intermediarios.

- Garantía de origen: el informante es quien presenta, no otra persona por él.

- Protección de la información contra alteración o manipulación de terceros.

El flujo completo del proceso

El proceso oficial DIAN tiene 7 etapas. Cada módulo de este curso cubre una etapa con detalle, basado en la cartilla oficial:

- Pre-requisitos administrativos: actualizar RUT, habilitar cuenta usuario, generar firma electrónica (Módulo 2).

- Descargar el prevalidador de la DIAN y generar los archivos XML (Módulo 3).

- Ingresar al MUISCA con cuenta de usuario válida (Módulo 4).

- Colocar los archivos en la bandeja de entrada del MUISCA (Módulo 5).

- Diligenciar la solicitud de envío con datos del periodo, cantidad de archivos y firma (Módulo 6).

- Consultar el estado de las solicitudes presentadas y descargar archivos (Módulo 7).

- Reemplazar o cancelar solicitudes cuando se requiera (Módulos 8 y 9).

💡 Apunte clave

Cada paso del proceso lo hace usted directamente con su cuenta de usuario MUISCA y su firma electrónica. La DIAN no permite intermediarios para este servicio: la firma garantiza que el informante es el que efectivamente presenta.

Qué este curso NO cubre

Para mantener el foco, este curso NO trata estos temas (que están en el curso de Exógena DIAN o en otros recursos):

- Cómo llenar los formatos F1001–F2276 (eso está en el curso de Exógena).

- Clasificación de conceptos contables a formatos (curso de Exógena).

- Habilitación y recuperación de cuenta de usuario (cartilla específica de la DIAN).

- Generación del Instrumento de Firma Electrónica IFE (cartilla específica de la DIAN).

⚠ Sobre las capturas de pantalla

Las capturas de pantalla utilizadas en este curso provienen de la Cartilla DIAN oficial «Presentación de información por envío de archivos», versión 02 del 2026 (publicación DIAN, dominio público con cita de fuente). El portal MUISCA puede actualizarse: si la captura no coincide exactamente con lo que ve en el portal vigente, guíese por el procedimiento descrito y consulte la versión más reciente de la cartilla en muisca.dian.gov.co.

Pre-requisitos antes de cualquier presentación

La DIAN exige siete condiciones previas para que el servicio funcione. Cumplirlas con antelación evita problemas en pleno cierre.

Lista de pre-requisitos según la cartilla oficial

Estos son los siete puntos que la DIAN exige cumplir antes de iniciar la presentación. No es opcional, es la base operativa.

1. RUT del informante actualizado con responsabilidad 14

La entidad obligada debe tener vigente en su RUT la responsabilidad «14 – Informante de Exógena». Además debe incluir el correo electrónico y la información de los representantes. Si la responsabilidad no está activa, la DIAN no permitirá presentar.

2. RUT de los representantes con responsabilidad 22

Los representantes legales o personas autorizadas para presentar a nombre de la entidad deben tener en su RUT la responsabilidad «22 – Obligados a cumplir deberes formales a nombre de terceros» y correo electrónico actualizado. Sin esta marca, la firma electrónica del representante no puede usarse para firmar la presentación.

3. Cuenta de usuario habilitada

Tanto la entidad como el representante deben tener cuenta de usuario activa en muisca.dian.gov.co. Si nunca se habilitó, se hace por primera vez con el documento RUT. Si está deshabilitada, hay que recuperarla con «Habilítela aquí».

4. Instrumento de Firma Electrónica (IFE) vigente

El IFE es la firma digital DIAN. Se genera desde la cuenta de usuario. Tiene vigencia limitada (la DIAN avisa cuando va a expirar). Sin IFE vigente del firmante autorizado, la solicitud queda en estado «En trámite» (no presentada).

5. Desactivar el bloqueo de ventanas emergentes

El proceso de firma usa ventanas emergentes. Si su navegador (Chrome, Firefox, Edge) bloquea pop-ups, la firma no se completa. Antes de empezar, autorice ventanas emergentes para muisca.dian.gov.co.

6. Limpiar historial, cookies y archivos temporales

La cartilla DIAN recomienda explícitamente limpiar caché antes de cada sesión crítica. Sesiones anteriores en caché pueden generar errores de autenticación inexplicables.

7. Archivos XML preparados

Los XML deben estar generados desde el prevalidador (Módulo 3) con la nomenclatura correcta: Dmuisca_ccmmmmmvvaaaacccccccc.xml. Si los archivos no cumplen el formato, el sistema los rechaza al cargar.

⚠ Error común

Llegar a la víspera del plazo sin haber verificado la firma electrónica del representante. Si la firma está vencida, renovarla toma horas o días. En pleno cierre eso se convierte en sanción por extemporaneidad evitable.

💡 Checklist operativo de la firma contable

Antes de cada temporada de exógena, prepare un checklist por cliente con las 7 condiciones marcadas con fecha de verificación. Es lo más simple del proceso y lo que más sufre la gente que no lo planea.

Descargar el Prevalidador e instalarlo

El Prevalidador es una herramienta Excel oficial DIAN que valida y genera los archivos XML que después se suben al portal. Sin XML válido no hay presentación posible.

Dos rutas para descargar el prevalidador

La DIAN ofrece dos puntos de descarga del prevalidador. Cualquiera funciona; suele ser más fácil la primera (portal transaccional). Para esta guía usamos esa ruta.

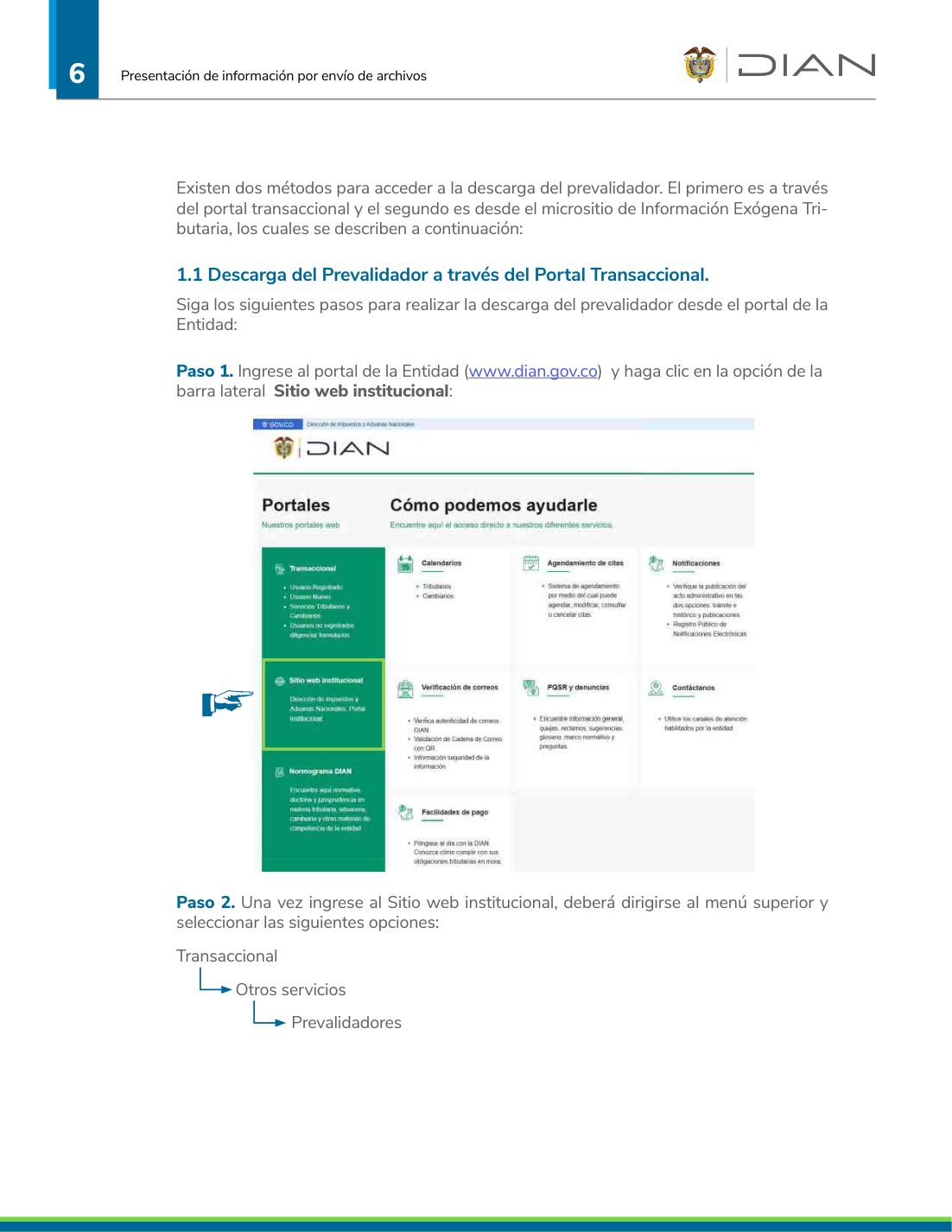

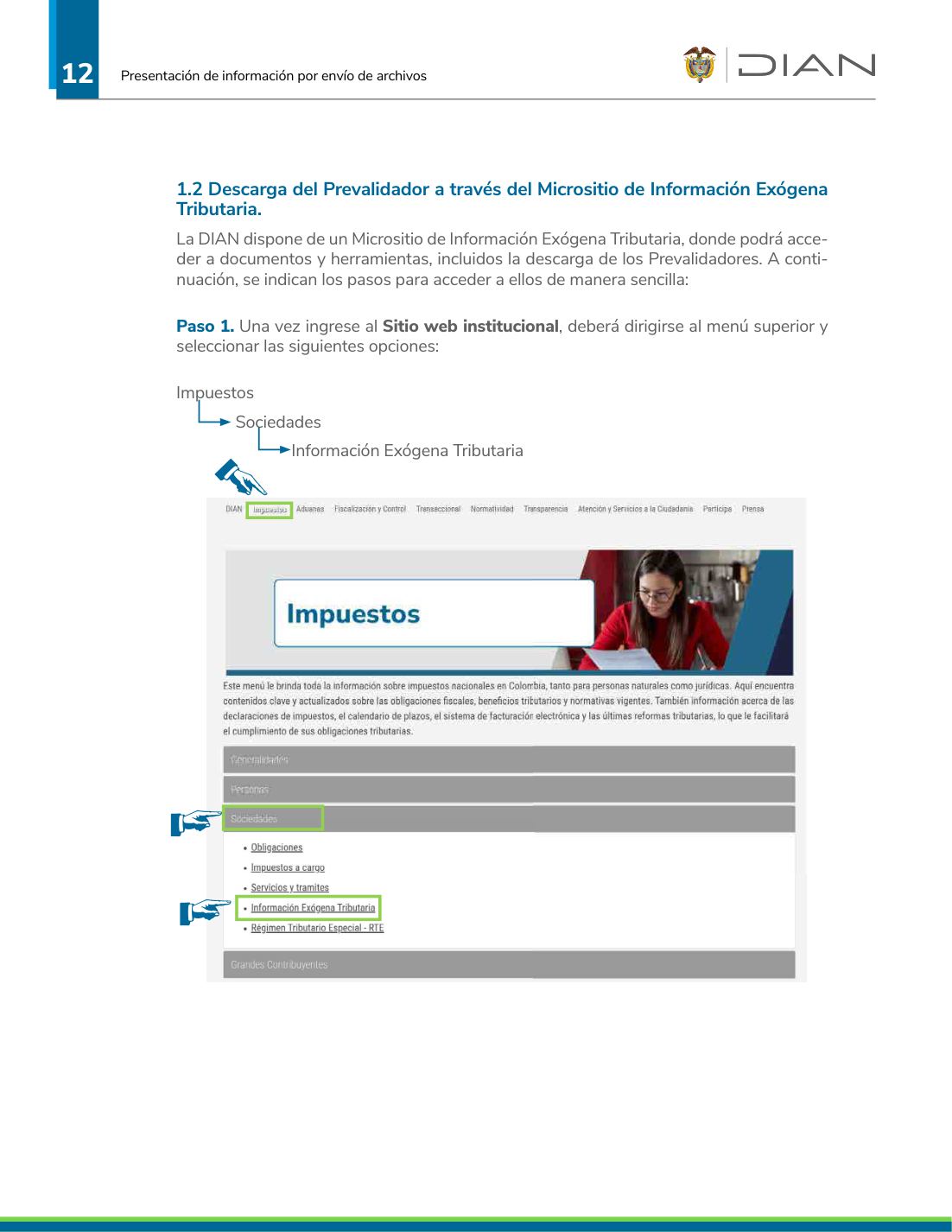

Paso 1. Ingrese al portal de la DIAN

Vaya a www.dian.gov.co. En la columna lateral, haga clic en la opción «Sitio web institucional». Esto lo lleva a la zona pública del portal (distinta del Portal Transaccional, que es donde más tarde hará la presentación).

Paso 2. Navegue por el menú superior

Una vez dentro del Sitio web institucional, busque en el menú superior la siguiente ruta:

Transaccional → Otros Servicios → Prevalidadores

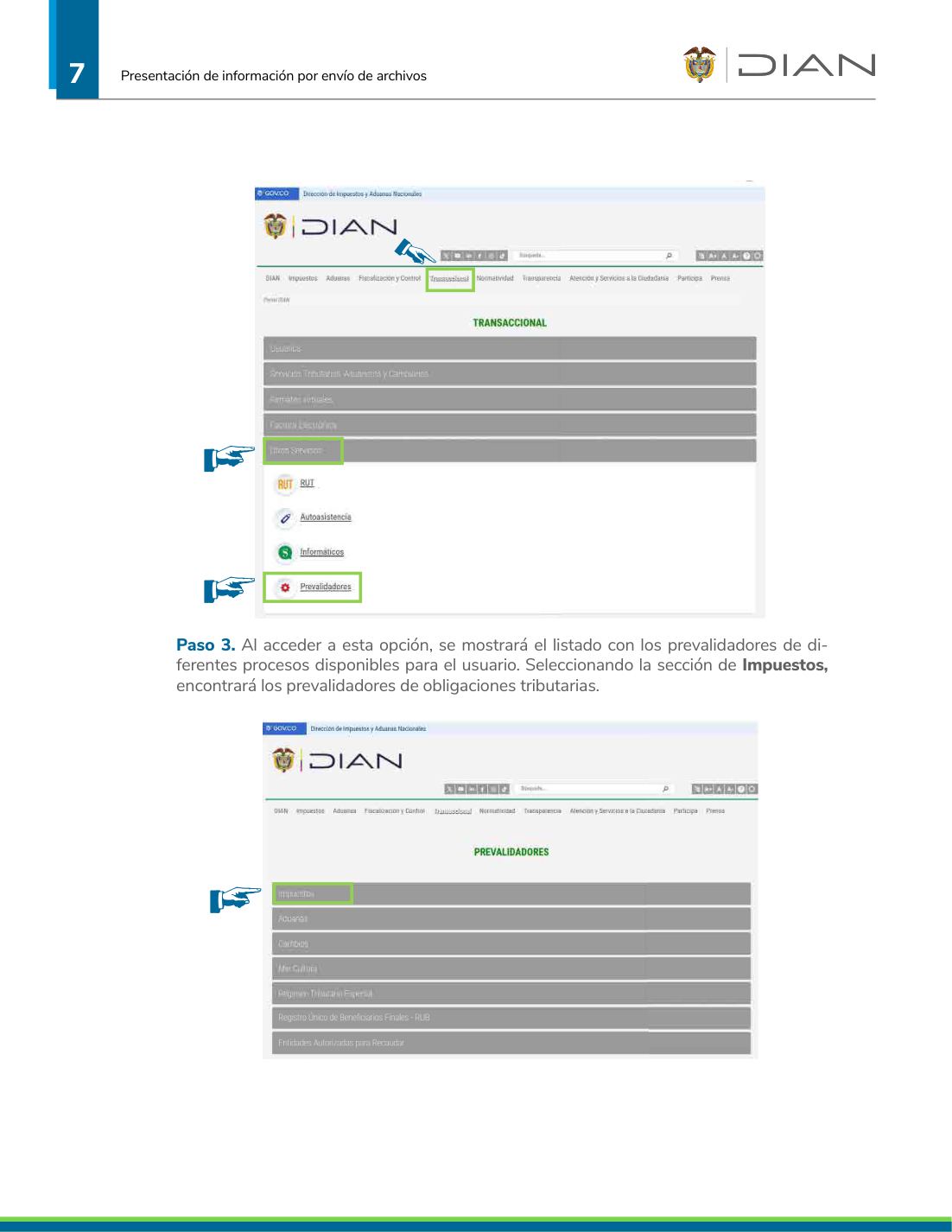

Paso 3. Ubique los prevalidadores de Impuestos

Al hacer clic en «Prevalidadores», veá el listado completo de prevalidadores DIAN para los distintos procesos. Filtre o navegue hasta la sección Impuestos. Ahí aparecen los prevalidadores tributarios.

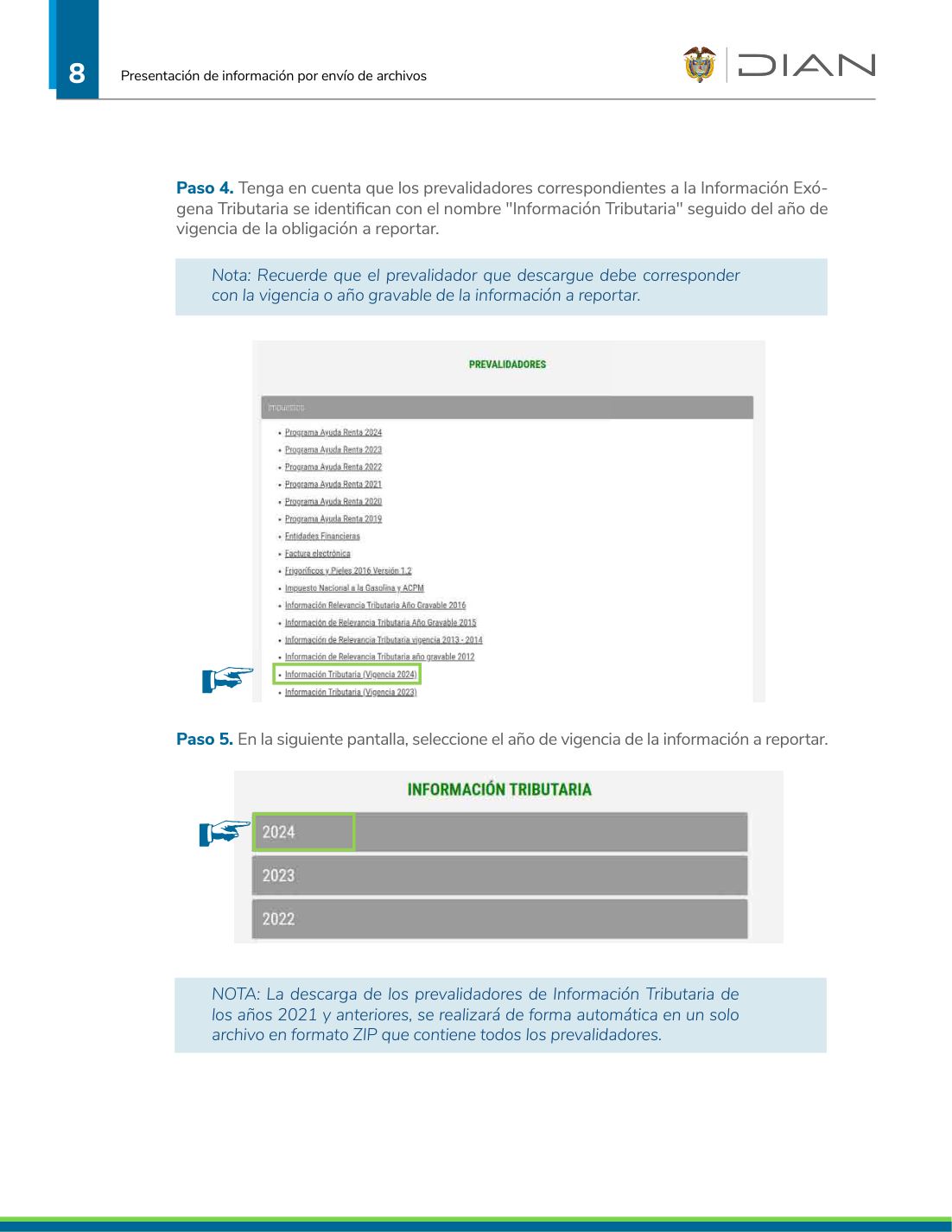

Paso 4. Identifique «Información Tributaria» por año

Los prevalidadores de Información Exógena Tributaria aparecen con el nombre «Información Tributaria» seguido del año de vigencia. El prevalidador que descargue DEBE corresponder al año gravable que va a reportar. Para la temporada actual (AG 2025 presentada en 2026), descargue el prevalidador «Información Tributaria 2025». Es un error común descargar el del año anterior por inercia, lo que genera versión de formato incorrecta al cargar.

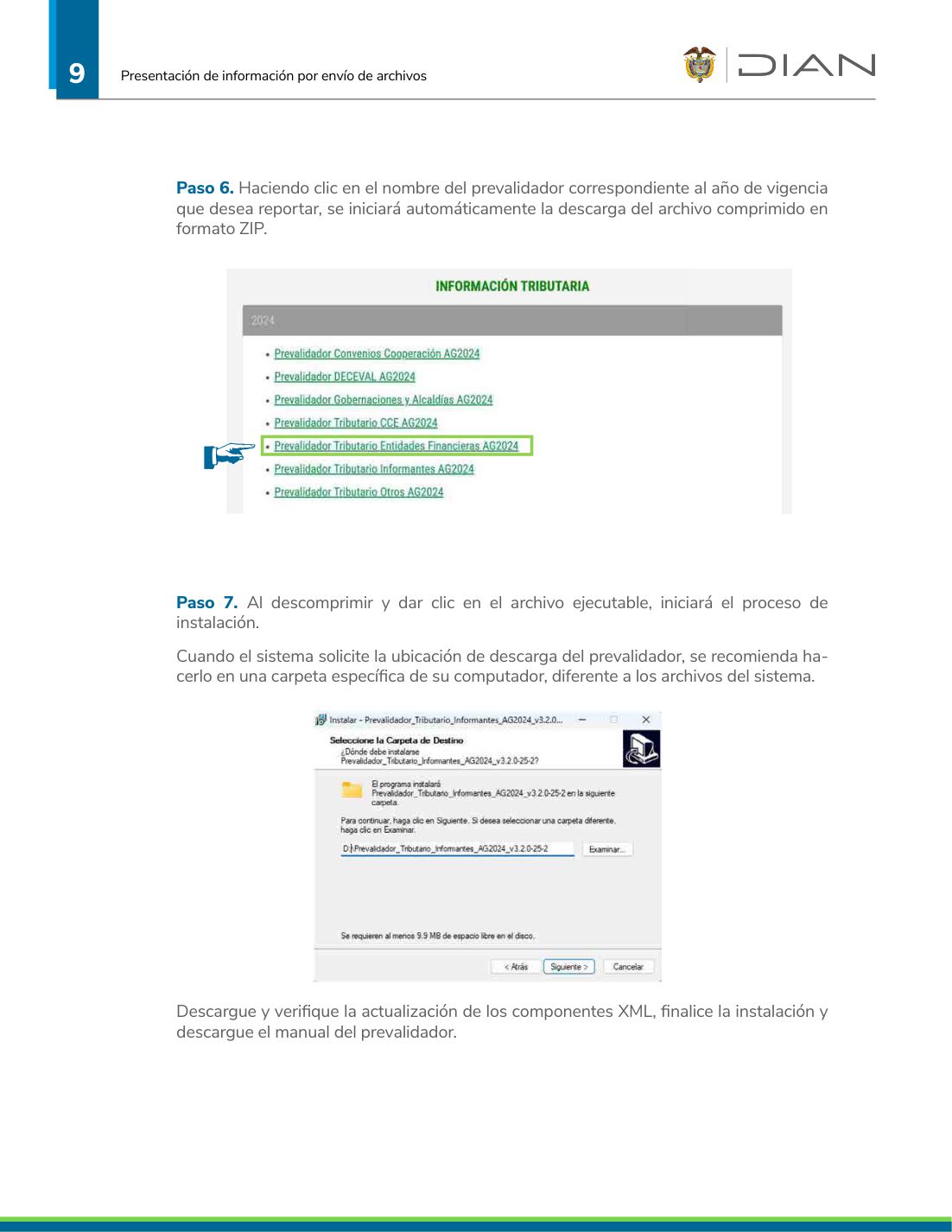

Paso 5. Descomprima el ZIP y ejecute el instalador

Al hacer clic en el prevalidador del año, se descarga un archivo ZIP. Descómprímalo en una carpeta específica de su computador (no en archivos del sistema). Al ejecutar el archivo, inicia el proceso de instalación.

⚠ No mueva ni elimine archivos del prevalidador

Una vez instalado, la cartilla DIAN advierte expresamente: no mover ni eliminar ninguno de los archivos o carpetas del prevalidador. Eso lo rompe. Si necesita moverlo, mejor reinstalar en la nueva ubicación.

Ruta alterna: descarga vía Micrositio

Si la ruta del portal transaccional falla o cambia, hay una ruta alterna por el Micrositio de Información Exógena Tributaria:

Impuestos → Sociedades → Información Exógena Tributaria → Prevalidadores

Estructura del nombre del archivo XML

Antes de pasar al módulo siguiente, fije esto en su cabeza: el archivo XML que genera el prevalidador tiene un nombre de 33 caracteres con significado:

Dmuisca_ccmmmmmvvaaaacccccccc.xml

- cc — Concepto: 01 Inserción inicial, 02 Reemplazo, 04 Cancelación.

- mmmmm — Formato (ej. 01001 = F1001 pagos y abonos en cuenta).

- vv — Versión del formato.

- aaaa — Año de envío (año calendario en que presenta, NO el año gravable). Para la presentación del AG 2025 en este 2026, aquí va 2026.

- cccccccc — Consecutivo de envío, controlado por la DIAN.

Ejemplo (presentación del AG 2025): Dmuisca_010100110 2026 00000001.xml → Inserción inicial, formato F1001 versión 10, año de envío 2026 (presentando información del AG 2025), consecutivo 1.

💡 Capacidad por archivo

Cada XML acepta máximo 5.000 registros y el prevalidador particiona automáticamente cuando el formato excede esa cifra. Por envío (solicitud) el máximo es 50.000 registros o 10 archivos. Si su informante supera esto, divida en varias solicitudes.

Ingresar a los Servicios Informáticos Electrónicos

Aquí entra propiamente al portal MUISCA. Es el primer momento donde se autentica con su firma electrónica.

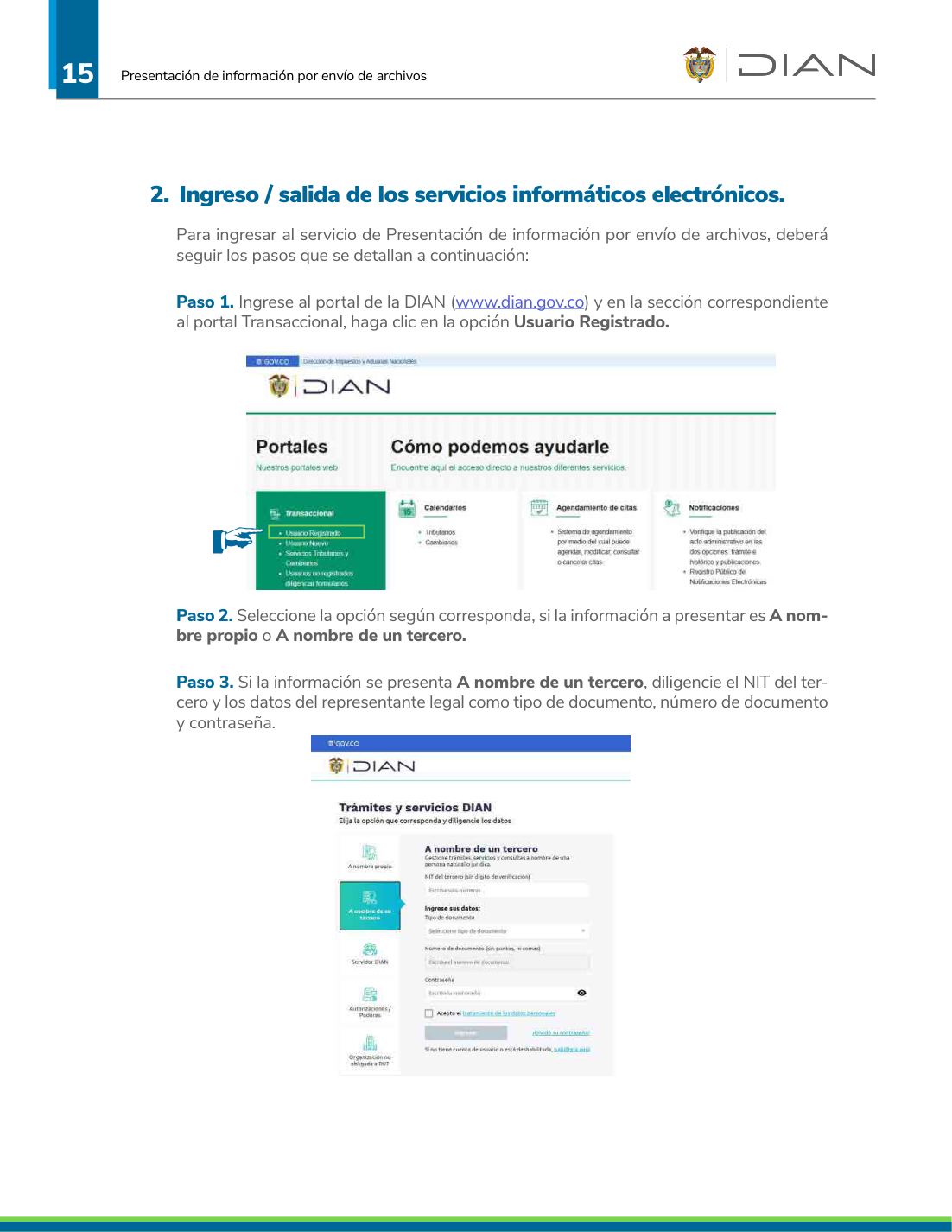

Paso 1. Acceso al portal Transaccional

En www.dian.gov.co, ubique la sección del Portal Transaccional y haga clic en «Usuario Registrado». Esta es la opción para usuarios con cuenta MUISCA habilitada (lo cual ya verificó en el Módulo 2).

Paso 2. Decidir si ingresa a nombre propio o de un tercero

Si usted es contador o asesor y va a presentar a nombre de una sociedad o de otro contribuyente, debe seleccionar «A nombre de un tercero». Si presenta su propia obligación (persona natural), seleccione «A nombre propio».

Paso 3. Datos del tercero (si aplica)

Si entra a nombre de un tercero, diligencie:

- NIT del tercero (la organización por cuya cuenta actúa).

- Tipo de documento del representante legal (CC, CE, etc.).

- Número de documento del representante legal.

- Contraseña del representante legal (la suya como persona natural, no la de la sociedad).

Es la combinación NIT-tercero + identificación del representante lo que la DIAN usa para autenticar.

Paso 4. Tratamiento de datos personales

Marque la casilla de aceptación de tratamiento de datos personales (Ley 1581/2012). Sin esto la sesión no inicia.

💡 ¿Olvidó la contraseña?

Use «¿Olvidó su contraseña?». El correo de recuperación llega al e-mail registrado en RUT. Por eso es crítico tener el correo actualizado.

Paso 5. Verifique en qué cuenta entró

Cuando ingresa, en la parte superior debe aparecer:

- Si entró a nombre de organización: nombre de la sociedad y datos del representante legal.

- Si entró a nombre propio: nombres y apellidos del informante.

Verifique que aparece la entidad correcta antes de proseguir. Es fácil entrar «a nombre propio» cuando tenía que ser de un tercero y luego presentar mal.

Paso 6. Buscar el servicio de Presentación de Información

En la pantalla «Mis Actividades», en la sección «Destacados del Mes», encontrará la opción «Presentación de Información». También puede acceder por el menú lateral izquierdo → «Presentación de Información por Envío de Archivos».

Paso 7. Salir correctamente

Cuando termine, haga clic en el ícono «Cerrar» de la parte superior. Cerrar el navegador sin hacer esto deja la sesión abierta y puede causar conflictos en próximos ingresos.

⚠ Error común

Entrar «a nombre propio» siendo contador y presentar la exógena de un cliente sin darse cuenta. La presentación queda registrada con el NIT del contador, no del cliente. En la cartilla (pág. 32) la DIAN aclara que en ese caso hay que cancelar la solicitud y volverla a presentar correctamente.

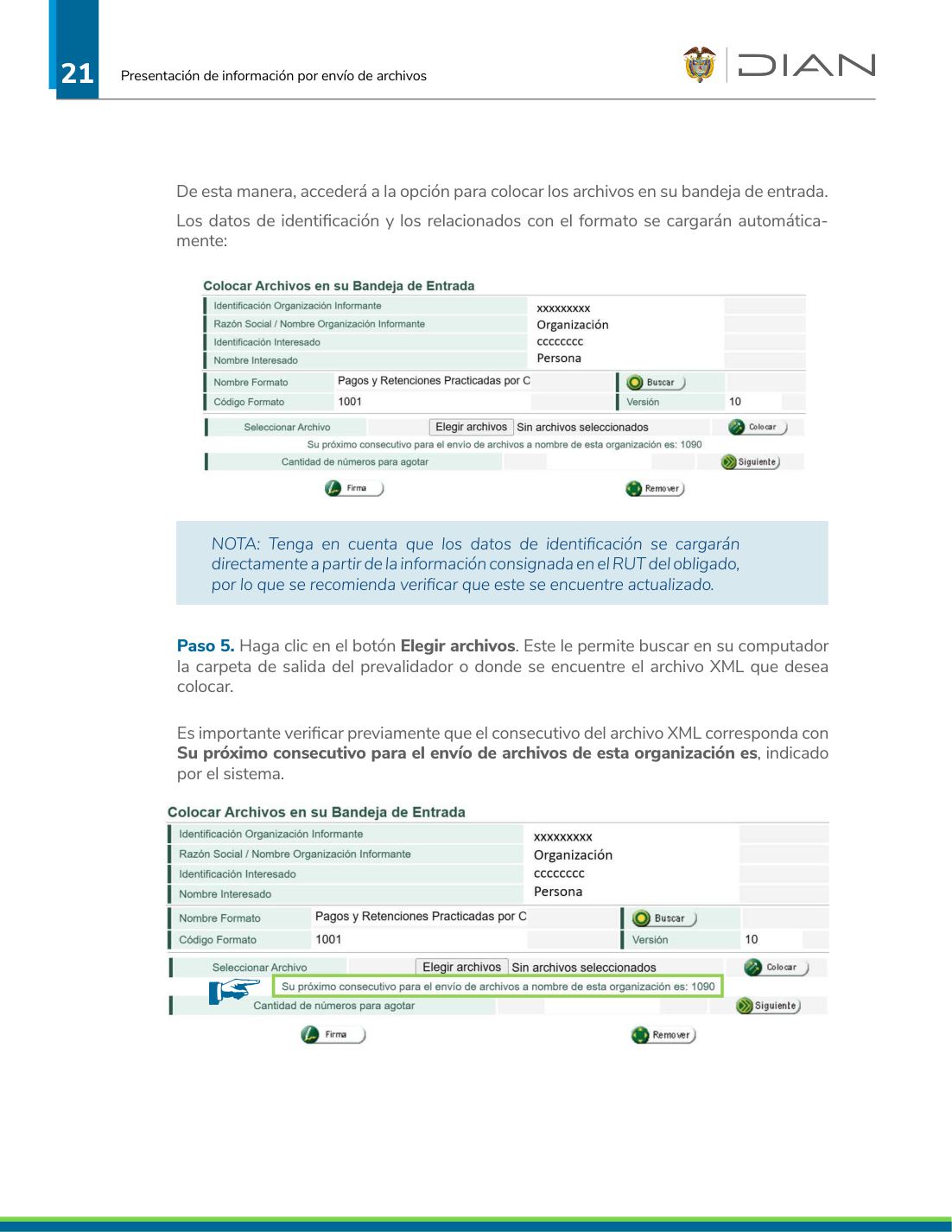

Colocar los archivos en la Bandeja de Entrada

La bandeja de entrada es donde el MUISCA recibe sus archivos XML antes de procesarlos. Esta etapa es independiente de la presentación formal — aquí solo «deja» los archivos.

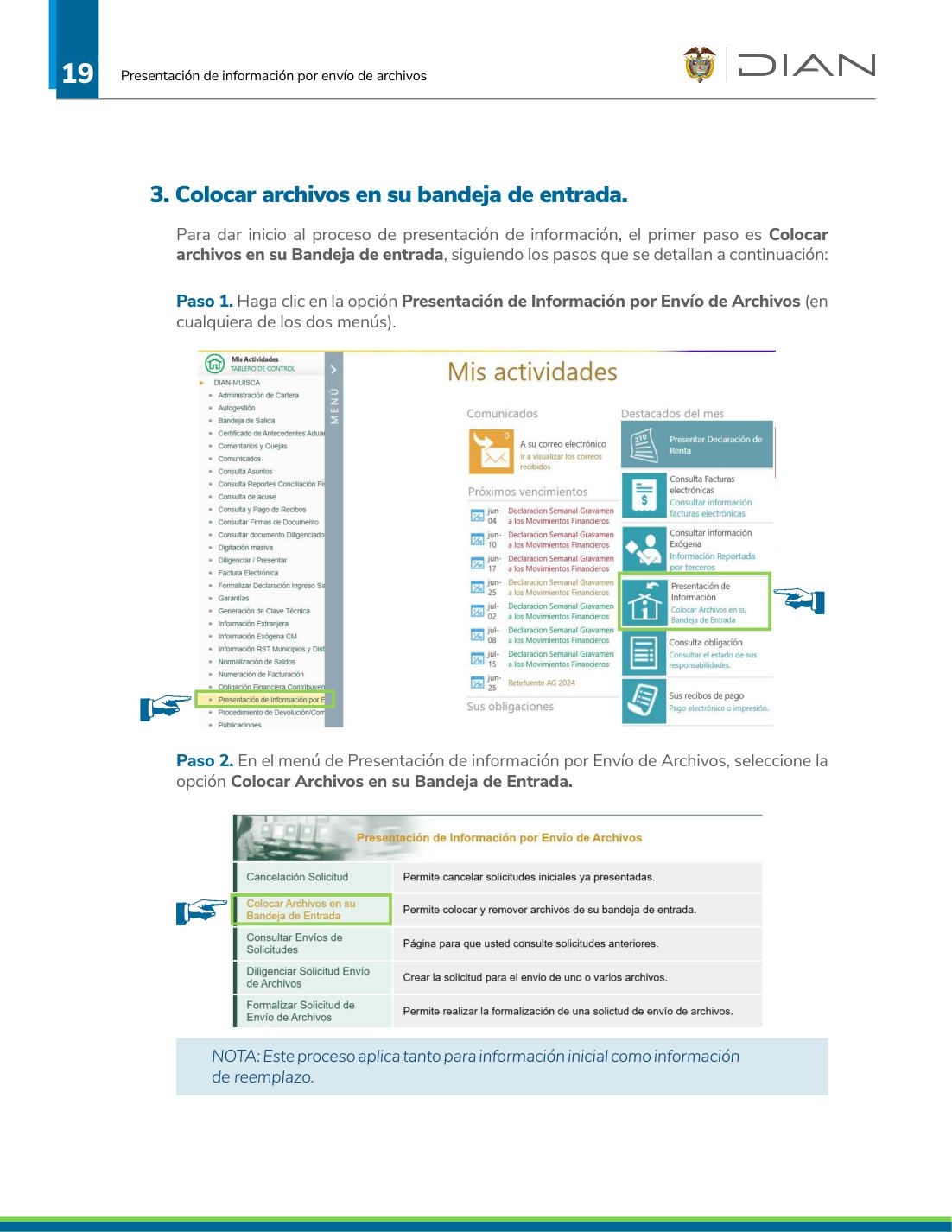

Paso 1. Acceder a Presentación de Información por Envío de Archivos

Desde «Mis Actividades», haga clic en «Presentación de Información por Envío de Archivos». Aparece el menú del servicio con varias opciones: Colocar archivos, Diligenciar solicitud, Consultar envíos, Reemplazar, Cancelar, etc.

Paso 2. Seleccionar «Colocar Archivos en su Bandeja de Entrada»

Es la primera opción del flujo. Aplica tanto para información inicial como para reemplazos.

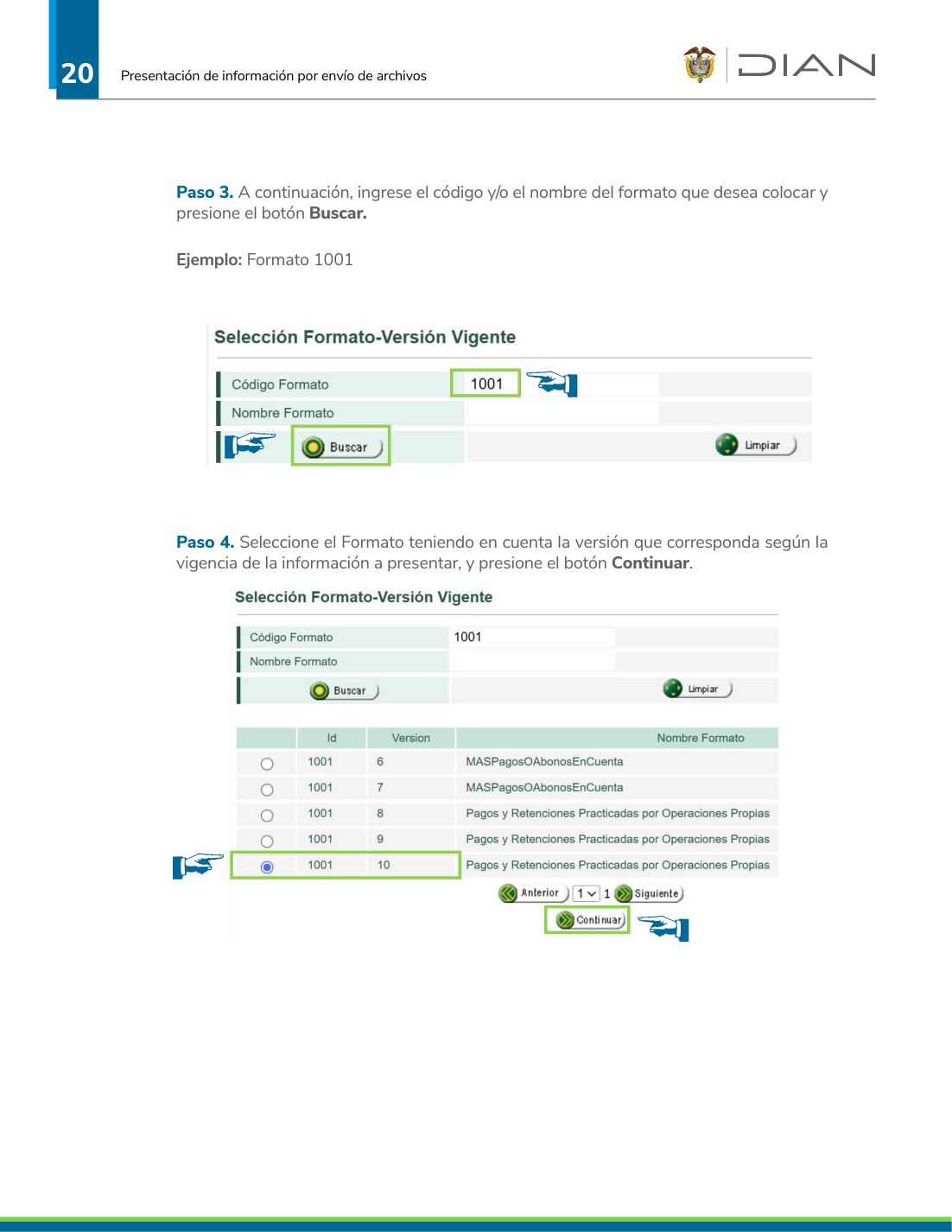

Paso 3. Buscar el formato

Ingrese el código o nombre del formato que va a cargar (ejemplo: 1001 para F1001 Pagos y Abonos en Cuenta). Haga clic en «Buscar».

Paso 4. Seleccionar la versión correcta del formato

El sistema lista todas las versiones del formato (las hay del año vigente y de años anteriores). Seleccione la versión que corresponde al año gravable que va a reportar y haga clic en «Continuar». Versiones incorrectas son una causa frecuente de rechazo posterior.

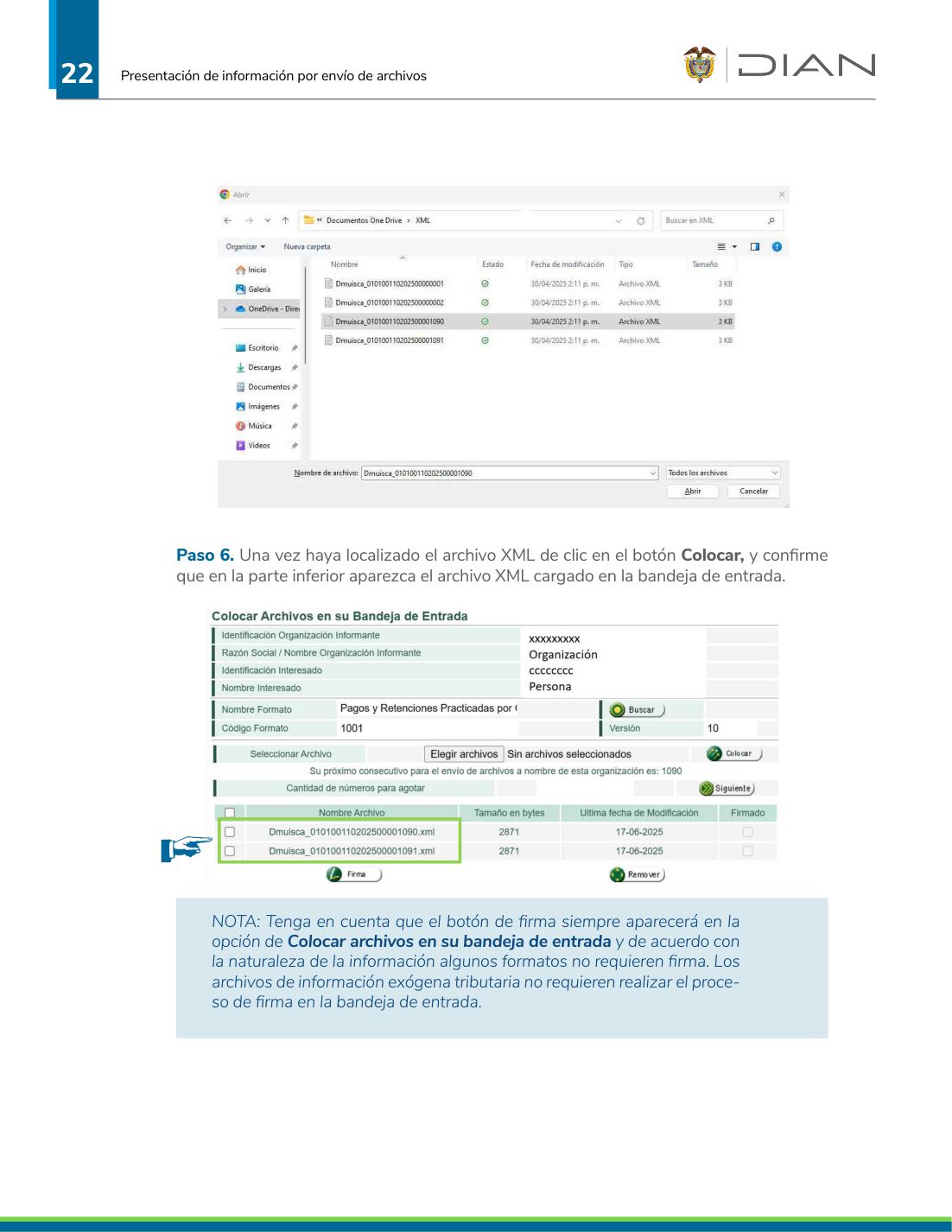

Paso 5. Cargar el archivo XML

La pantalla muestra los datos de identificación cargados automáticamente desde el RUT. Verifique que están bien (razón social, NIT). Haga clic en «Elegir archivos» y navegue hasta la carpeta donde el prevalidador guardó los XML (usualmente la carpeta salida).

⚠ Verifique el consecutivo

El sistema muestra: «Su próximo consecutivo para el envío de archivos de esta organización es» seguido de un número. El XML que va a cargar debe iniciar con ese consecutivo. Si no coincide, la solicitud será rechazada más adelante.

Paso 6. Confirmar la colocación

Haga clic en «Colocar». Si todo va bien, el archivo aparece listado en la parte inferior de la pantalla.

Paso 7. Copiar el nombre del primer archivo

De los archivos cargados, seleccione el de número consecutivo más bajo (primer archivo). Haga clic derecho sobre el nombre y copíelo. Lo va a necesitar en el módulo siguiente para diligenciar la solicitud.

Si necesita remover un archivo cargado por error, márquelo con la casilla a la izquierda y use el botón «Remover».

Reglas de numeración consecutiva entre formatos

El consecutivo de envío es único por organización y por año, no se reinicia por formato. La cartilla DIAN da este ejemplo (pág. 24-25):

Si presenta 3 archivos del F1001:

Dmuisca_010100110202600000001.xml (consecutivo 1)

Dmuisca_010100110202600000002.xml (consecutivo 2)

Dmuisca_010100110202600000003.xml (consecutivo 3)

Y luego presenta 2 archivos del F1007:

Dmuisca_010100710202600000004.xml (consecutivo 4)

Dmuisca_010100710202600000005.xml (consecutivo 5)

Cada cliente tiene su propio contador. El sistema le indica el consecutivo siguiente cada vez que carga.

Límites por solicitud

- Máximo 5.000 registros por archivo XML.

- Máximo 10 archivos XML por solicitud.

- Máximo 50.000 registros por solicitud.

Si su informante tiene 68.500 registros del F1001, debe hacer dos solicitudes: una de 50.000 y otra de 18.500.

⚠ Error común

Mezclar archivos de un formato con archivos de otro en la misma bandeja antes de diligenciar la solicitud. La solicitud se hace por formato. Si carga XMLs de dos formatos al tiempo, el segundo va a generar conflicto de consecutivo.

Diligenciar la solicitud de envío y firmar

Este es el módulo más crítico. Aquí firma electrónicamente y genera el acuse de recibo. Si esta etapa no se completa bien, la información NO queda presentada.

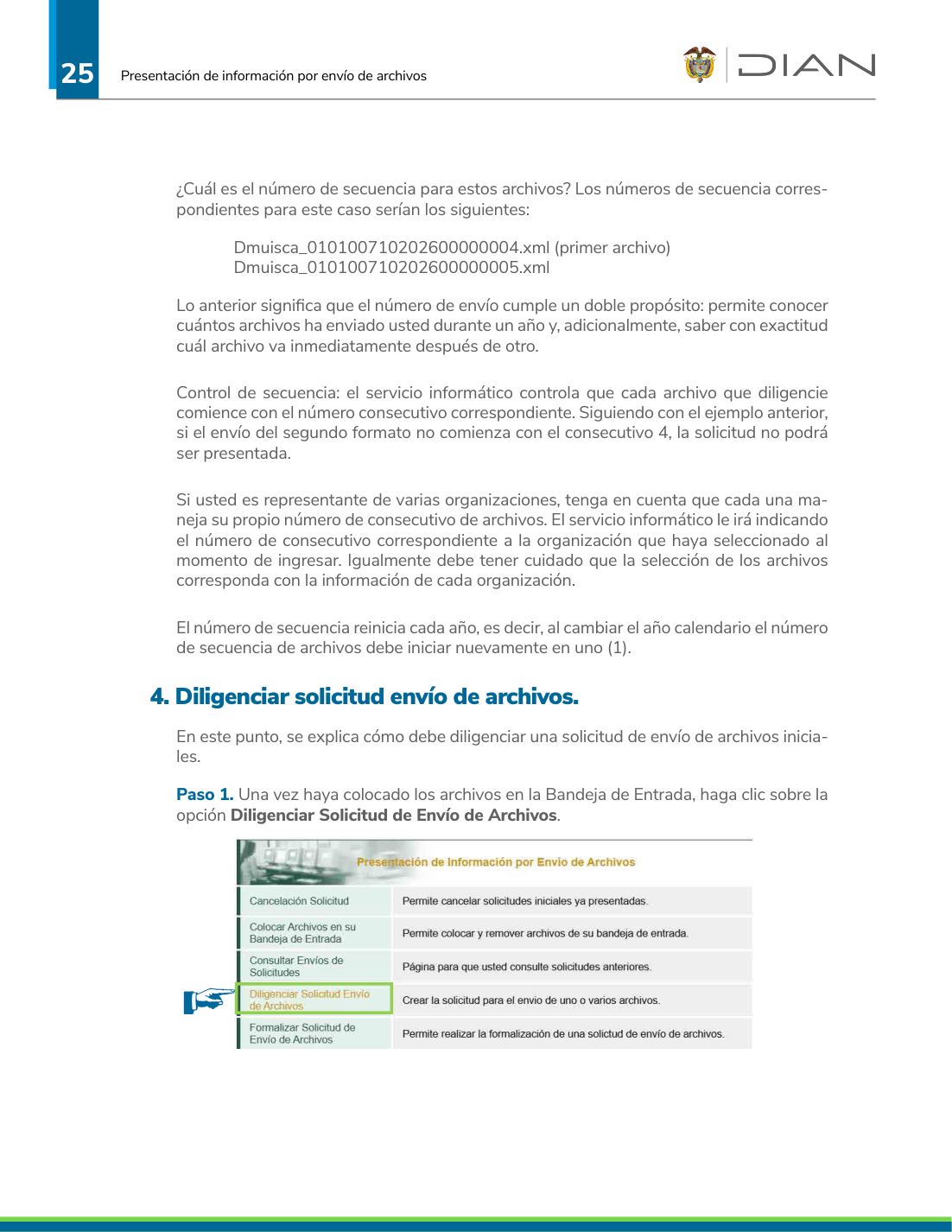

Paso 1. Acceder a «Diligenciar Solicitud de Envío de Archivos»

Después de colocar los archivos en bandeja (Módulo 5), regrese al menú principal del servicio y haga clic en «Diligenciar Solicitud de Envío de Archivos».

Paso 2. Verificar los datos de Información General

La pantalla pre-carga los datos de la organización y del interesado según el inicio de sesión. Verifique:

- Nombre de la organización correcto.

- NIT correcto.

- Datos del representante legal correctos.

Paso 3. Periodo informado

Seleccione el Periodo Informado. Depende de la periodicidad de cada formato (anual típicamente para exógena de información tributaria).

El campo Concepto aparece autocompletado como «Inserción / Nuevo» — eso indica que es una presentación inicial. Para reemplazos el concepto sería «Reemplazo» (Módulo 8).

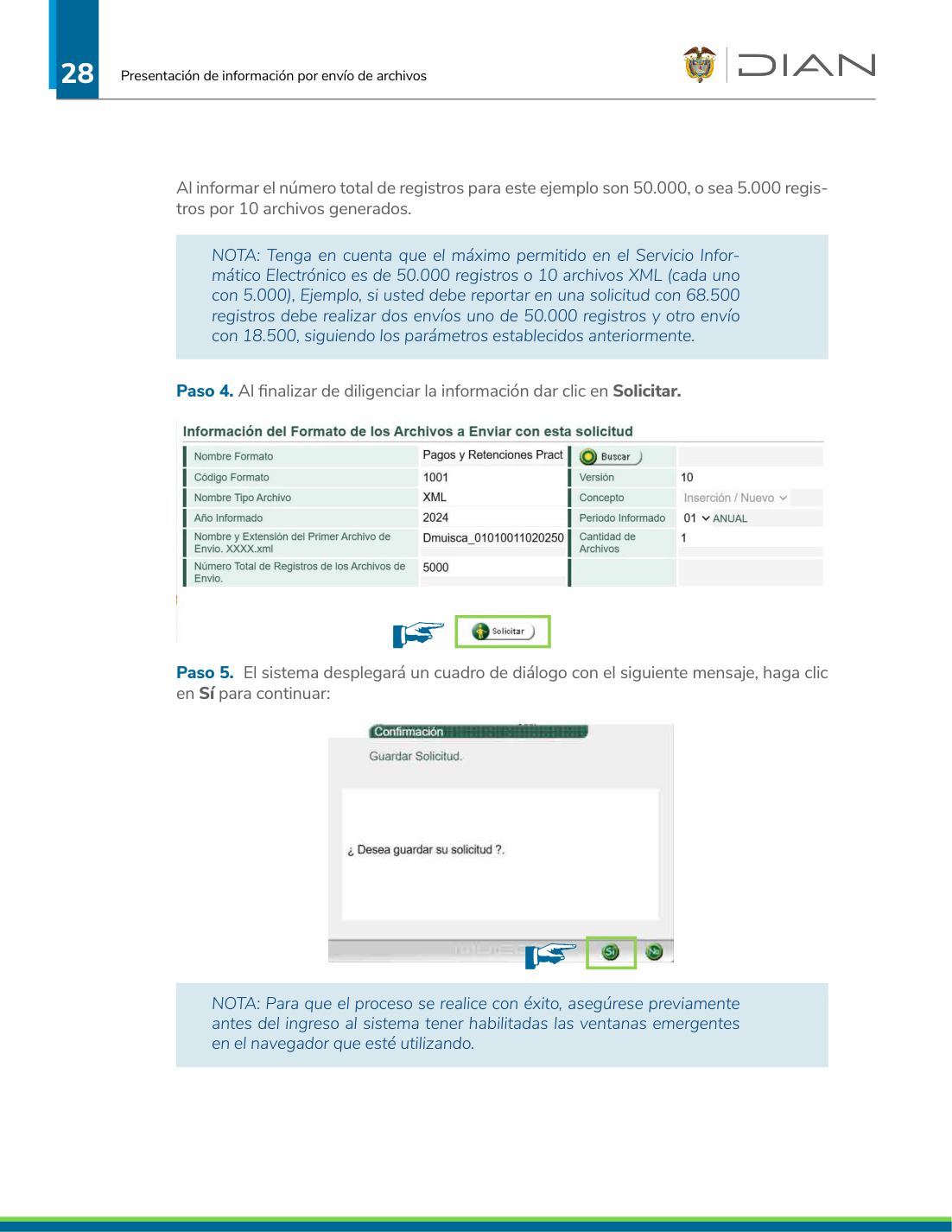

Paso 4. Diligenciar campos clave

- Año Informado: el año gravable al que corresponde la información (NO el año de envío). Cuatro dígitos. Para la temporada actual escriba 2025 (porque está reportando el AG 2025 en el año calendario 2026).

- Nombre del primer archivo: pegue (Ctrl+V) el nombre completo del XML con el consecutivo más bajo que copió en el Módulo 5.

- Cantidad de archivos: cuántos XML componen esta solicitud. Si cargó 3 archivos en bandeja, escribir 3.

- Número total de registros: la sumatoria de registros de todos los XML. Por ejemplo, 3 archivos con 5.000 registros cada uno = 15.000 registros.

⚠ Coherencia exacta entre lo declarado y los archivos

Si declara «15.000 registros» pero los archivos suman 14.999 o 15.001, el sistema rechaza la solicitud con error: «Cantidad de registros en el(los) archivo(s) no coincide con la digitada en la solicitud de envío». Verifique los totales antes de hacer clic en Solicitar.

Paso 5. Clic en «Solicitar» y confirmaciones

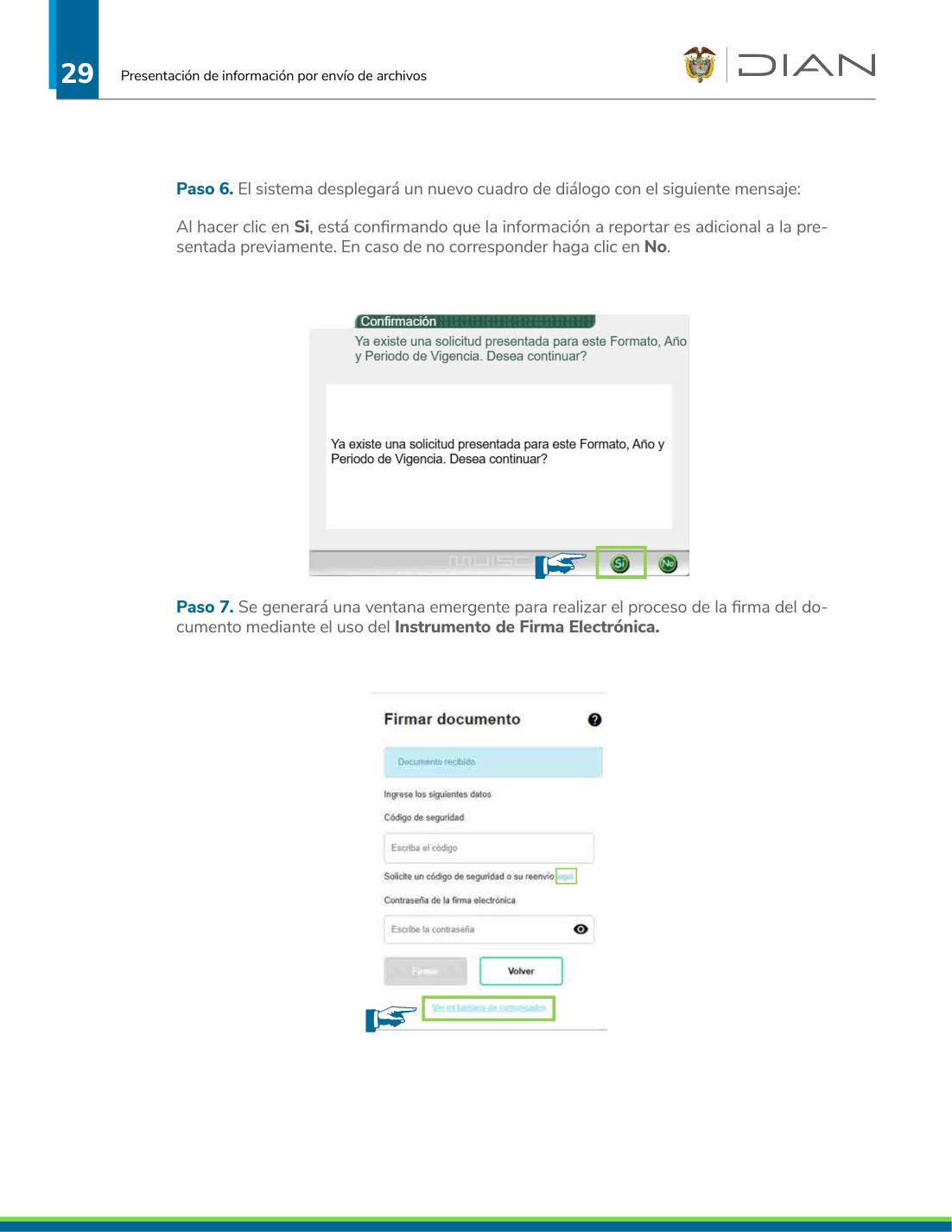

Al hacer clic en Solicitar, el sistema despliega un cuadro de diálogo de confirmación. Diga «Sí» para continuar.

Paso 6. Firma electrónica (IFE)

Aparece una ventana emergente con el proceso de firma. Aquí necesita:

- El IFE generado previamente para su firma.

- Una clave dinámica nueva (se solicita en este paso).

Paso 7. Solicitar y usar la clave dinámica

Haga clic en «Ver mi bandeja de comunicados» para obtener la clave dinámica. La clave llega al buzón DIAN del usuario (NO al correo electrónico externo). Tenga en cuenta:

- La clave dinámica tiene validez de 2 horas.

- Es de uso único. Si la usa y la firma falla, debe solicitar una nueva.

- No tiene que abrir otra sesión del navegador para verla.

Paso 8. Firmar

Vuelva a la pantalla de firma. Ingrese la clave dinámica, digite su contraseña personal y haga clic en «Firmar».

Paso 9. Recibir el acuse

Si la firma fue exitosa, aparece la ventana de Acuse de Recibo. Descargue y guarde el acuse. Este es su constancia legal de presentación.

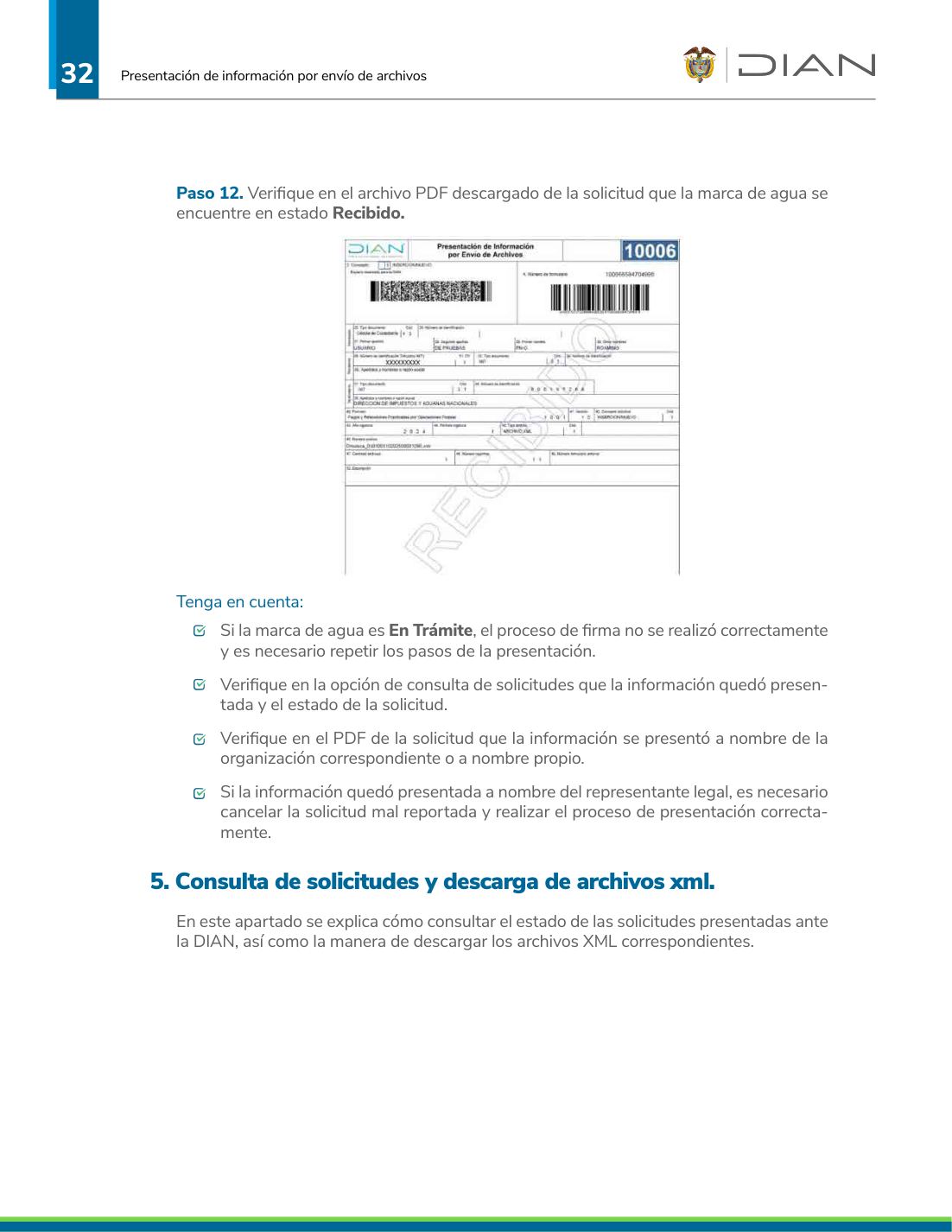

Paso 10. Generar el PDF de la solicitud

En la siguiente ventana, confirme la generación del PDF. Es importante: antes de generar el PDF debe haber firmado correctamente. Si la firma fue incompleta, el PDF aparecerá con marca de agua «En Trámite» — eso significa que la información NO está presentada.

Paso 11. Verificar la marca de agua

Abra el PDF y verifique la marca de agua:

- «Recibido» → presentación exitosa.

- «En Trámite» → firma incompleta. Hay que repetir el proceso de firma.

⚠ El error que más genera sanciones por extemporaneidad

El contador cierra el navegador después del Paso 5 pensando que ya presentó. La realidad: solo se «cargaron» los archivos y se inició la solicitud. Sin completar la firma (Pasos 6-9), la información NO está presentada. Cuando vence el plazo, aparece la sanción Art. 651 ET y el contador descubre el error tarde.

💡 Doble verificación al día siguiente

Después de presentar, vuelva al MUISCA al día siguiente y use «Consultar Envíos de Solicitudes» (Módulo 7) para confirmar que la solicitud aparece como «Recibida». Es 30 segundos de trabajo que confirman el cierre.

Consultar solicitudes y descargar archivos XML

Después de presentar, el flujo es seguir el estado. Esta es la pantalla que la DIAN usa para auditar y la que usted debe usar para verificar.

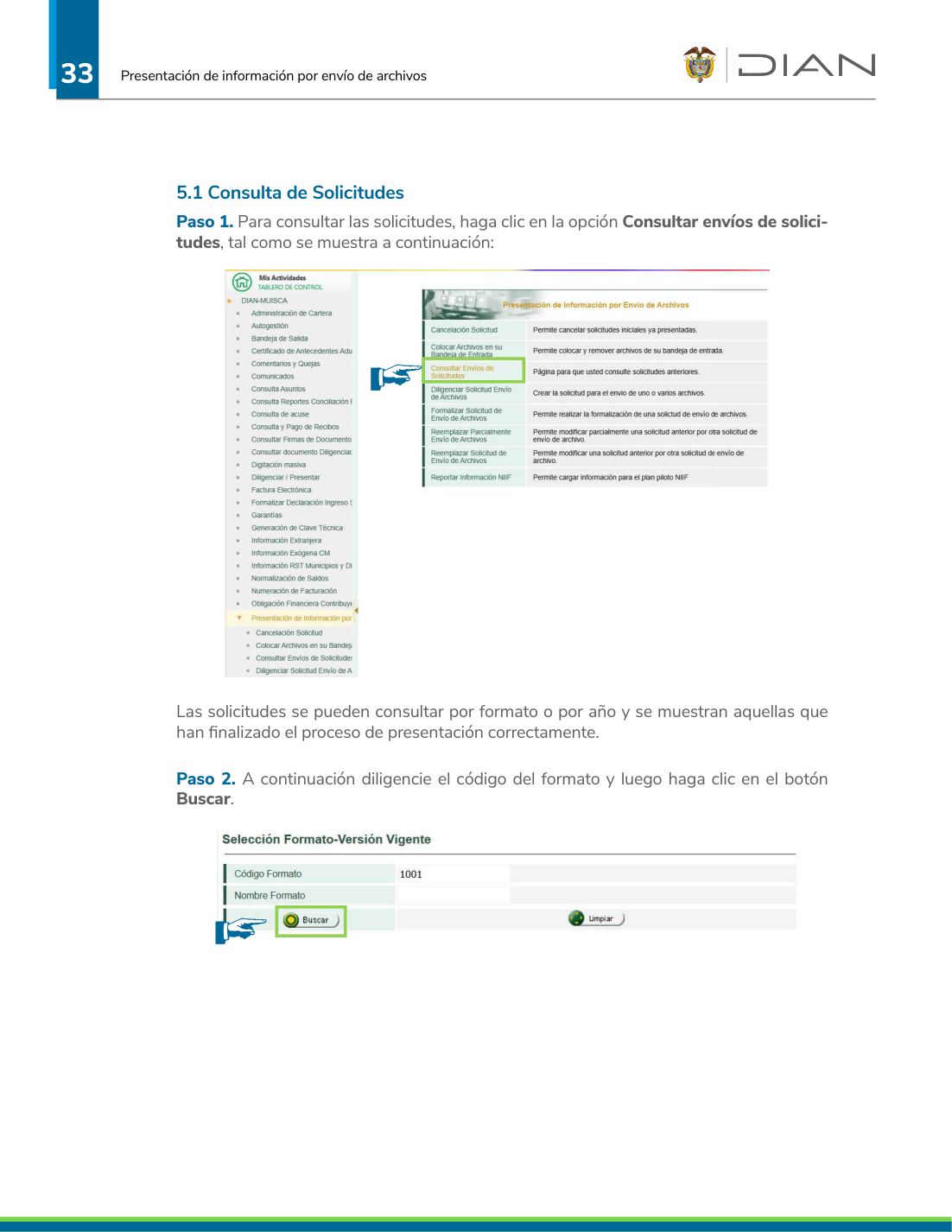

Paso 1. Acceder a «Consultar Envíos de Solicitudes»

Desde el menú del servicio, haga clic en «Consultar Envíos de Solicitudes». Aparecen solo las solicitudes que terminaron correctamente el proceso de presentación (las que tienen acuse).

Paso 2. Consulta por formato

Diligencie el código del formato (1001, 1003, 1005, etc.) y haga clic en Buscar. El sistema lista todas las versiones del formato. Seleccione la que corresponda y continue.

Paso 3. Consulta por año gravable

Alternativamente, puede consultar por año gravable. Haga clic en «Limpiar», diligencie el año, y «Buscar». Aparecen todas las solicitudes presentadas en ese año, sin importar el formato.

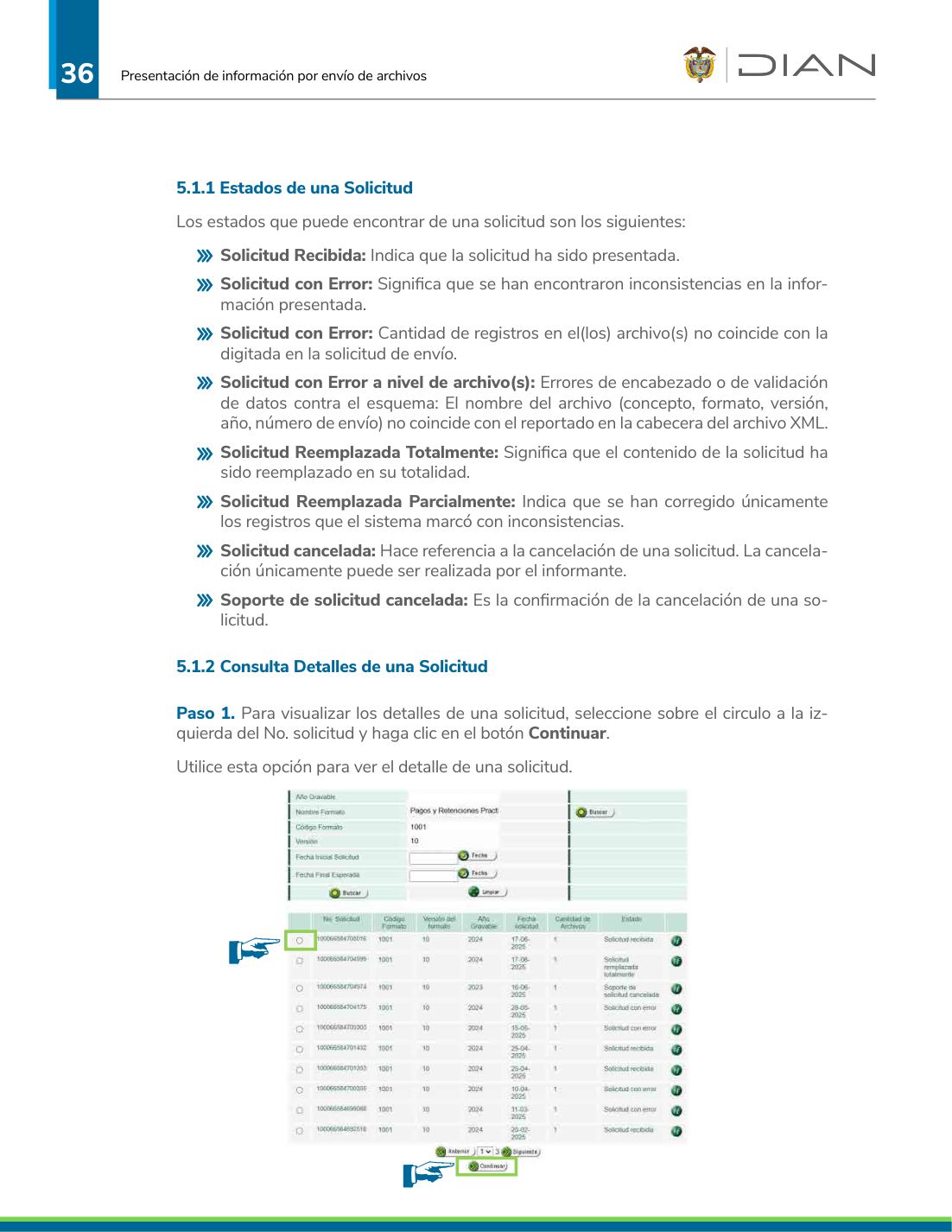

Estados de una solicitud (importante leerlos bien)

- Solicitud Recibida: presentada correctamente. Es el estado deseado.

- Solicitud con Error: el sistema encontró inconsistencias en la información. Hay que generar reemplazo (Módulo 8).

- Solicitud con Error: Cantidad de registros no coincide: el total declarado en la solicitud no concuerda con los archivos.

- Solicitud con Error a nivel de archivo(s): el nombre del archivo no coincide con la cabecera XML.

- Solicitud Reemplazada Totalmente: el contenido fue reemplazado íntegramente con otra solicitud posterior.

- Solicitud Reemplazada Parcialmente: solo los registros con error fueron corregidos.

- Solicitud Cancelada: el informante canceló voluntariamente la solicitud (Módulo 9).

- Soporte de solicitud cancelada: confirmación de cancelación.

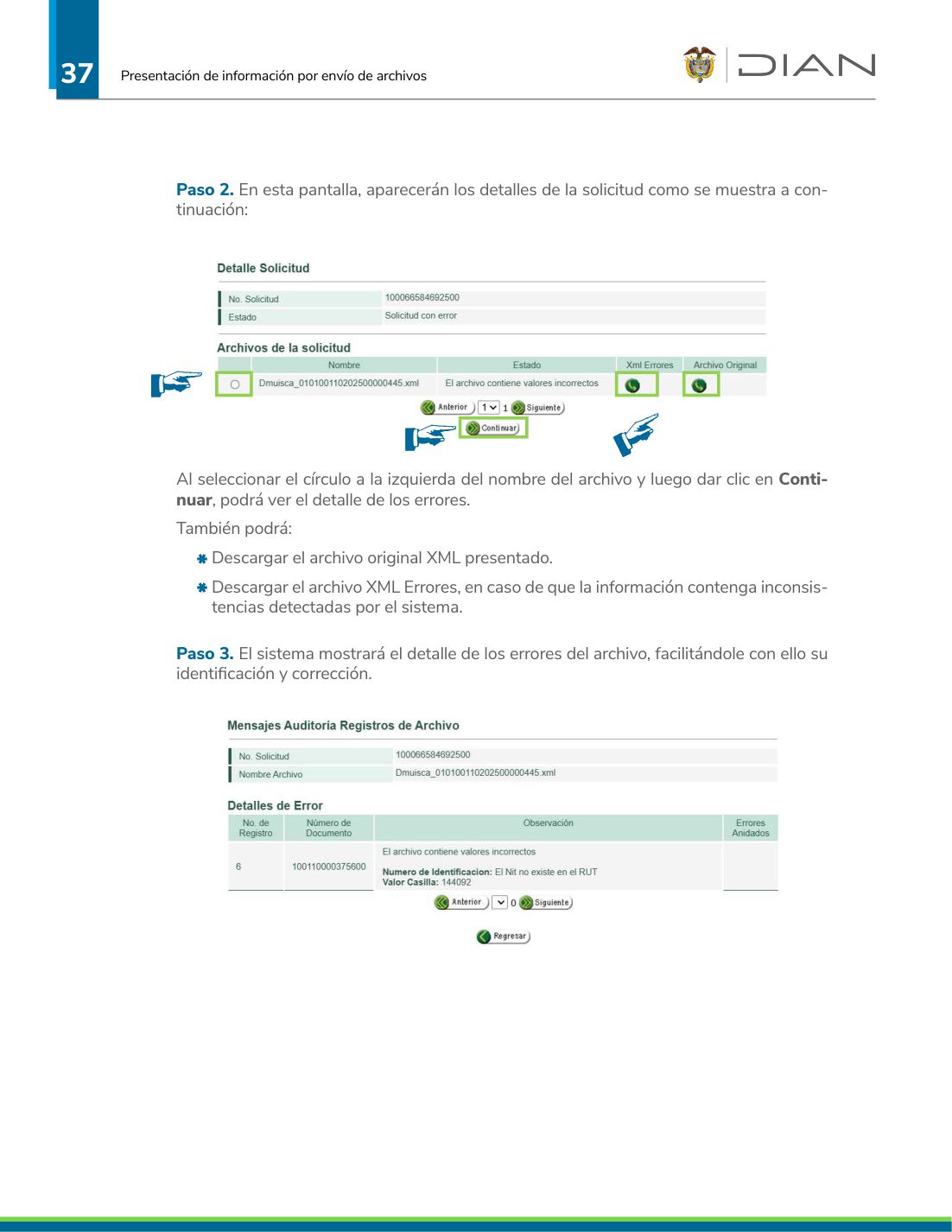

Paso 4. Ver detalles de una solicitud

Seleccione el círculo a la izquierda del número de solicitud y haga clic en Continuar. Veá los detalles: archivos que la componen, conteo de registros, estado, archivos descargables.

Paso 5. Descargar el archivo XML presentado

Desde los detalles puede descargar:

- El archivo XML original presentado. Útil para auditoría interna o para volver a generar la información.

- El archivo XML de Errores (si la solicitud quedó en estado con error). Este detalla exactamente qué registro falló y por qué.

💡 Para la corrección

El XML de errores se puede cargar al prevalidador. Use la función «Ver archivo de error»: el prevalidador ubica automáticamente los registros erróneos en el XML original para que los corrija sin tener que re-encontrarlos manualmente.

Reemplazar una solicitud

Cuando la solicitud quedó con error o usted detectó un error después de presentar, debe presentar una solicitud de reemplazo. Hay dos tipos: parcial y total.

Reemplazo Parcial vs Reemplazo Total

Esta es la distinción más importante de este módulo. La cartilla DIAN (pág. 39) las define explícitamente:

Reemplazo Parcial

Se usa solo cuando el sistema marcó ciertos registros con error y solo va a corregir esos registros. Genere un XML que incluya únicamente los registros erróneos. Es un reemplazo «quirúrgico».

Limitación crítica: si un reemplazo parcial sale con error, ya solo puede corregirse con un reemplazo total (que incluye todos los registros, no solo los corregidos).

Reemplazo Total

Genere un XML con toda la información completa (los registros iniciales más las correcciones). Se usa para:

- Error de encabezado en algún archivo presentado.

- Error en el número total de registros reportados.

- Cuando se va a modificar el total de registros.

- Cuando se desea cambiar el contenido de la información.

Si un reemplazo total sale con error, solo puede reemplazarse con otro reemplazo total.

Paso 1. Generar el XML de reemplazo

Vuelva al prevalidador. Corrija los registros y genere un nuevo XML. El nombre del archivo debe iniciar con concepto 02 (Reemplazo):

Dmuisca_020100110202600001092.xml

El prevalidador permite cambiar el concepto al generar el archivo nuevo. La cabecera dentro del XML también debe llevar concepto 02.

Paso 2. Colocar el archivo en bandeja

Mismo procedimiento del Módulo 5: colocar archivos en bandeja de entrada. Aplica tanto para inicial como para reemplazo.

Paso 3. Acceder a la opción de reemplazo

En el menú del servicio, después de colocar, el sistema le ofrece dos opciones de reemplazo (parcial o total). Seleccione la que corresponda.

Paso 4. Verificar el concepto

En la pantalla siguiente, el campo Concepto debe decir Reemplazo. Si dice «Inserción», está en la opción equivocada y debe regresar.

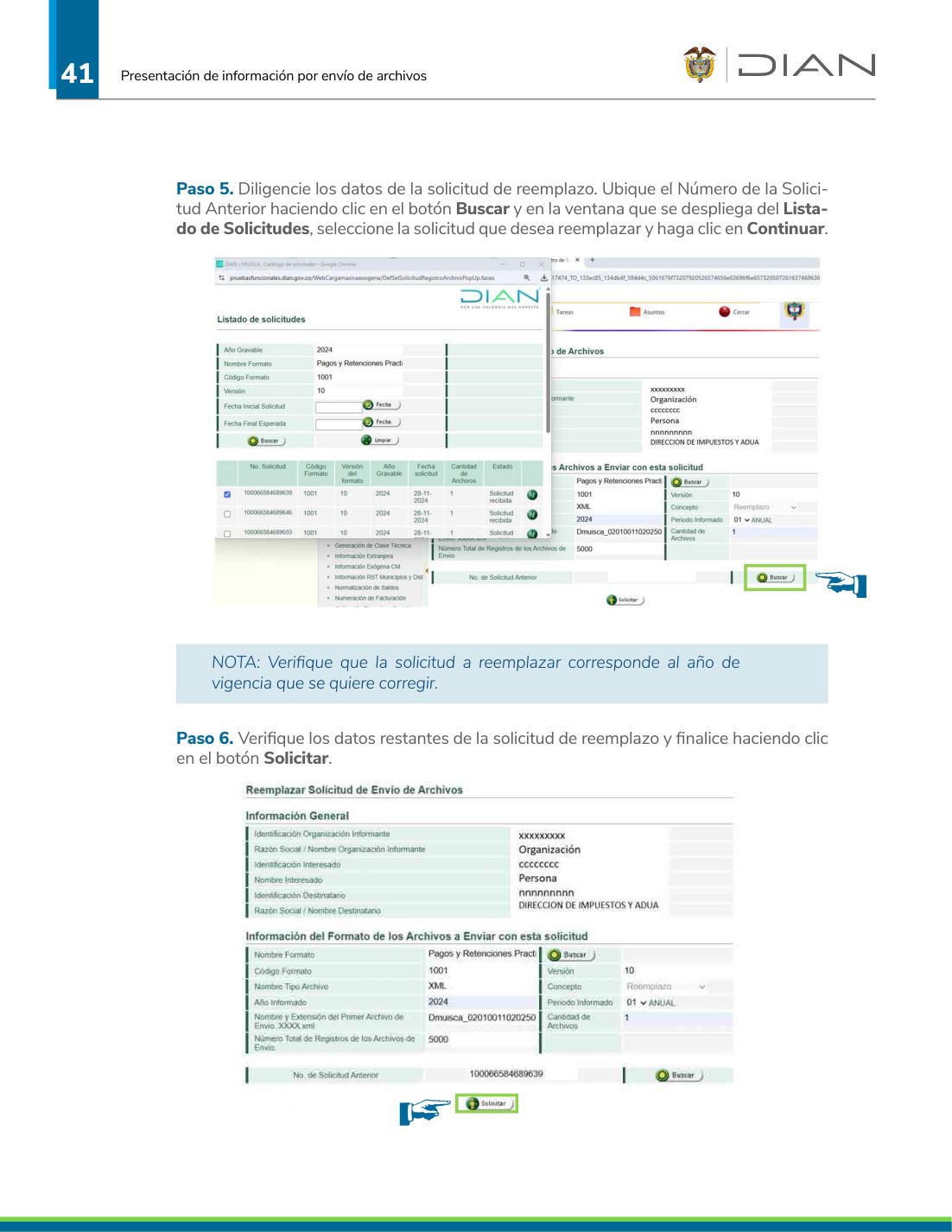

Paso 5. Asociar a la solicitud original

Diligencie los datos de la solicitud de reemplazo. En el campo Número de la Solicitud Anterior, haga clic en «Buscar» y seleccione la solicitud que va a reemplazar. Verifique que corresponde al año de vigencia correcto.

Paso 6. Solicitar y firmar

Verifique los datos restantes y haga clic en Solicitar. El flujo de firma y PDF es idéntico al del Módulo 6 (pasos 5-12).

Paso 7. Verificar el reemplazo

En «Consultar Envíos de Solicitudes», la solicitud anterior queda marcada como «Reemplazada Total» o «Reemplazada Parcial» y la nueva queda como «Recibida».

⚠ El reemplazo no anula sanciones de extemporaneidad

Si la solicitud original se presentó fuera del plazo de la Resolución 000227/2024, hacer un reemplazo más tarde no elimina la sanción del Art. 651 ET. El reemplazo solo corrige el contenido, no el momento de presentación original.

Cancelar una solicitud

Cuando presentó información duplicada, con datos del interesado equivocados o con error en el nombre del archivo, debe cancelar la solicitud por completo. Es distinto al reemplazo.

Cuándo cancelar (no reemplazar)

La cancelación se usa cuando el problema es estructural y no se puede arreglar con un reemplazo. La cartilla DIAN lista tres motivos válidos (pág. 44):

- Presentación de información duplicada: presentó dos veces la misma información por error.

- Error en la información del interesado: presentó a nombre propio cuando debía ser a nombre de un tercero, o viceversa.

- Error en el nombre del archivo presentado: el archivo XML carga con un nombre que no corresponde al formato real (p. ej. F1001 cuando debía ser F1005).

Solo el informante puede cancelar. La DIAN no cancela por iniciativa propia: es un acto de autogestión.

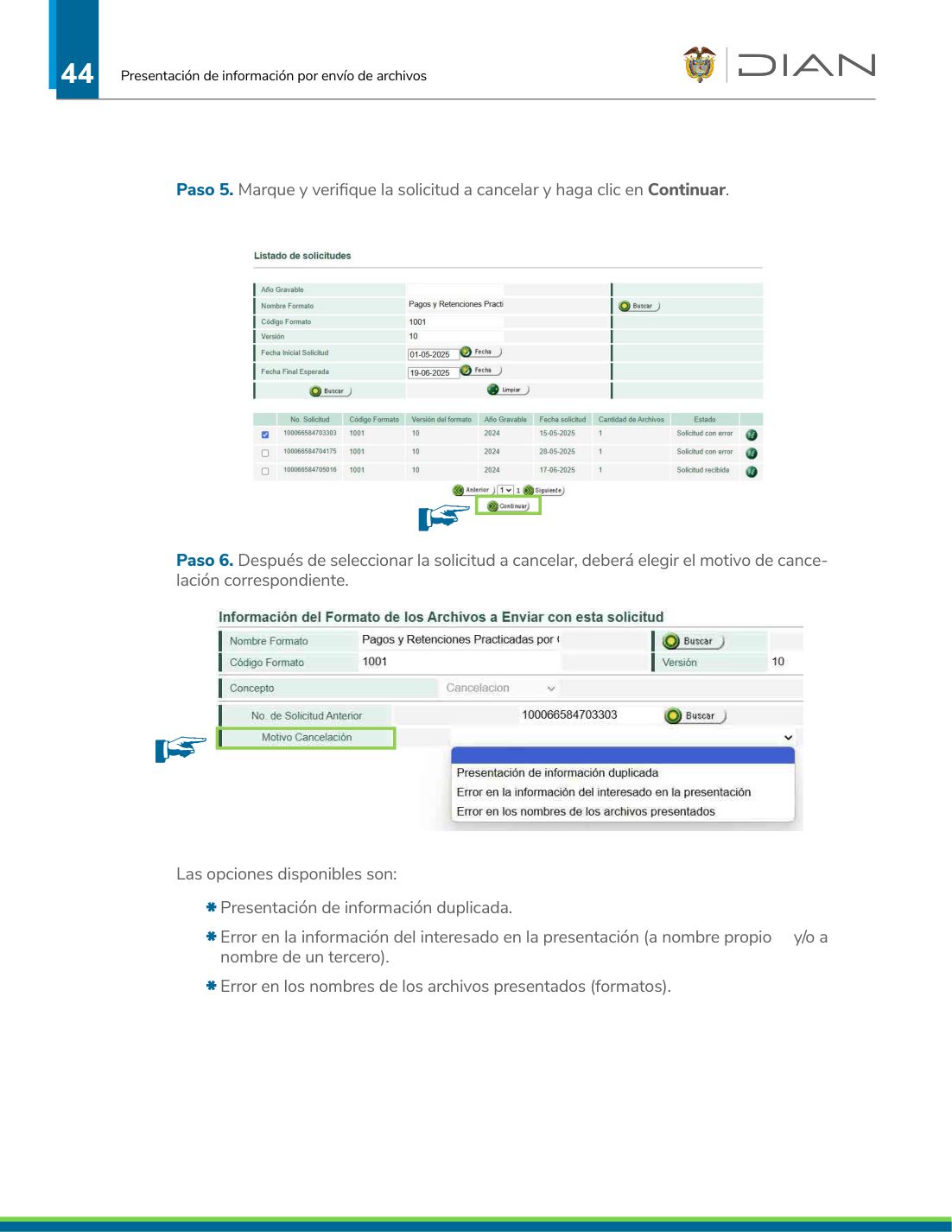

Paso 1. Acceder a «Cancelación Solicitud»

En el menú del servicio, seleccione «Cancelación Solicitud».

Paso 2. Buscar el formato

Verifique la información del formato a cancelar. Si necesita seleccionar otro, use «Buscar».

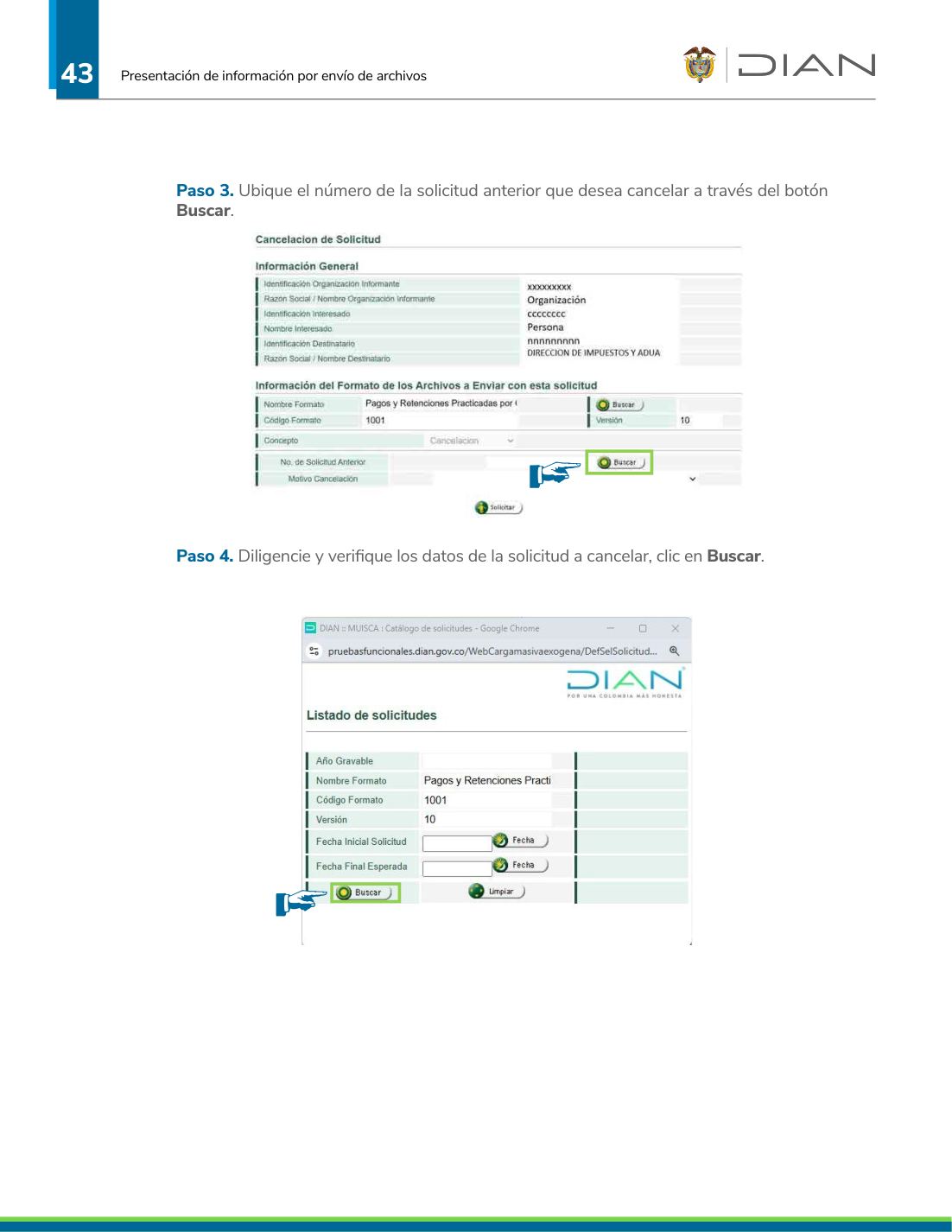

Paso 3. Buscar la solicitud específica

Localice el número de la solicitud a cancelar usando el botón Buscar. Verifique año, formato y fecha.

Paso 4. Seleccionar la solicitud y motivo

Marque la solicitud, haga clic en «Continuar» y seleccione el motivo de cancelación del listado fijo:

- Presentación de información duplicada.

- Error en la información del interesado en la presentación.

- Error en los nombres de los archivos presentados.

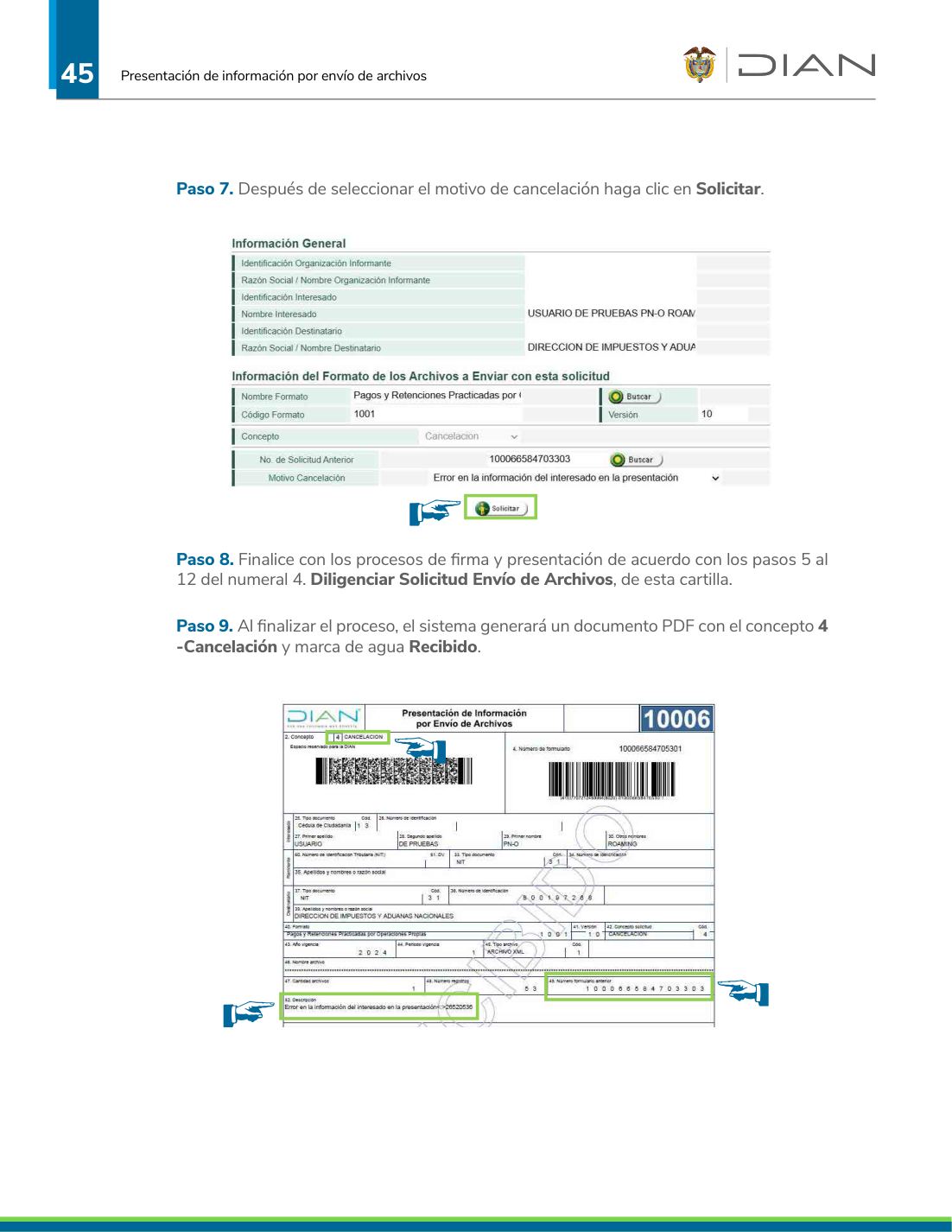

Paso 5. Solicitar y firmar

Haga clic en Solicitar. El flujo de firma electrónica es idéntico al del Módulo 6 (pasos 5-12). El sistema genera un PDF con concepto «4 - Cancelación» y marca de agua «Recibido».

Paso 6. Verificar la cancelación

En «Consultar Envíos de Solicitudes», la solicitud original aparece con estado «Cancelada» y al lado un «Soporte de Solicitud Cancelada» descargable en PDF.

⚠ Después de cancelar hay que volver a presentar

Cancelar deja la información como NO presentada. Si todavía tiene obligación de reportar (porque canceló por error de identificación, p. ej.), debe iniciar el proceso completo de nuevo: bandeja, solicitud, firma. No olvide hacerlo dentro del plazo.

Plazos, sanciones y cierre profesional

Cerrar bien la temporada implica conocer los plazos vigentes, las sanciones por incumplimiento y dejar un archivo profesional ordenado del cliente.

Plazos vigentes para AG 2025 (presentación en 2026)

La Resolución DIAN 000227 de 2024 (modificada por 000233 y 000237 de 2025) fija las fechas de vencimiento por dígito del NIT del informante para la presentación del año gravable 2025 durante el 2026. Personas jurídicas tienen un calendario; personas naturales otro. Cada año se publica el calendario actualizado en muisca.dian.gov.co y en el Micrositio de Información Exógena Tributaria.

💡 Política interna recomendada

Defina en su firma un calendario interno con al menos 2 semanas de margen sobre el plazo legal de cada NIT. Eso le da tiempo para errores de validación, problemas de firma electrónica e incidentes del portal MUISCA.

Sanciones por incumplimiento

Art. 651 ET (modificado por Ley 2277/2022)

No enviar información: sanción hasta el 4% del valor de las operaciones no informadas.

Enviar información errónea: sanción hasta el 5% del valor de la información errónea.

Enviar información extemporánea: sanción hasta el 3% del valor de la información.

Tope global de la sanción: 15.000 UVT. Reducible por gradualidad del Art. 640 ET cuando se corrige voluntariamente.

Buena práctica de cierre de cliente

Al finalizar el proceso por cada cliente, mantenga en la carpeta del cliente:

- Archivos XML presentados (los originales y los de reemplazo si hubo).

- PDF de acuse de presentación de cada solicitud (con marca de agua «Recibido»).

- Log de errores de cualquier rechazo anterior (sirve para auditoría interna).

- Hoja de control con versión del prevalidador usado y consecutivos enviados.

- Confirmación al cliente: envío por correo electrónico con el acuse adjunto, dejando registro de cumplimiento.

Verificación post-presentación

Al día siguiente de presentar, vuelva al MUISCA y en «Consultar Envíos de Solicitudes»:

- Confirme que las solicitudes aparecen como «Recibida».

- Si alguna está en estado de error, lea el detalle y prepare el reemplazo (Módulo 8).

- Descargue de nuevo el acuse para confirmar que sigue vigente.

Lo que ahora sabe hacer

Si llegó hasta aquí con su cliente real, sabe:

- Descargar e instalar el prevalidador del año gravable correcto.

- Entrar a MUISCA con la cuenta correcta (a nombre propio o de tercero).

- Colocar archivos XML con la nomenclatura y consecutivo correctos.

- Diligenciar la solicitud verificando la coherencia de cantidad de registros.

- Completar el proceso de firma electrónica con clave dinámica.

- Verificar el acuse y la marca de agua «Recibido».

- Consultar el estado de cada solicitud después.

- Hacer reemplazo parcial o total según el caso.

- Cancelar y volver a presentar cuando hay error estructural.

Ese es el ciclo completo. Combinado con el curso de Exógena DIAN (que cubre la clasificación y el armado de los formatos), tiene el flujo entero de la temporada.

Capturas y procedimiento basados en: Cartilla DIAN — Presentación de información por envío de archivos (versión 02, 2026). Documento público DIAN.